Nhận định mức giá

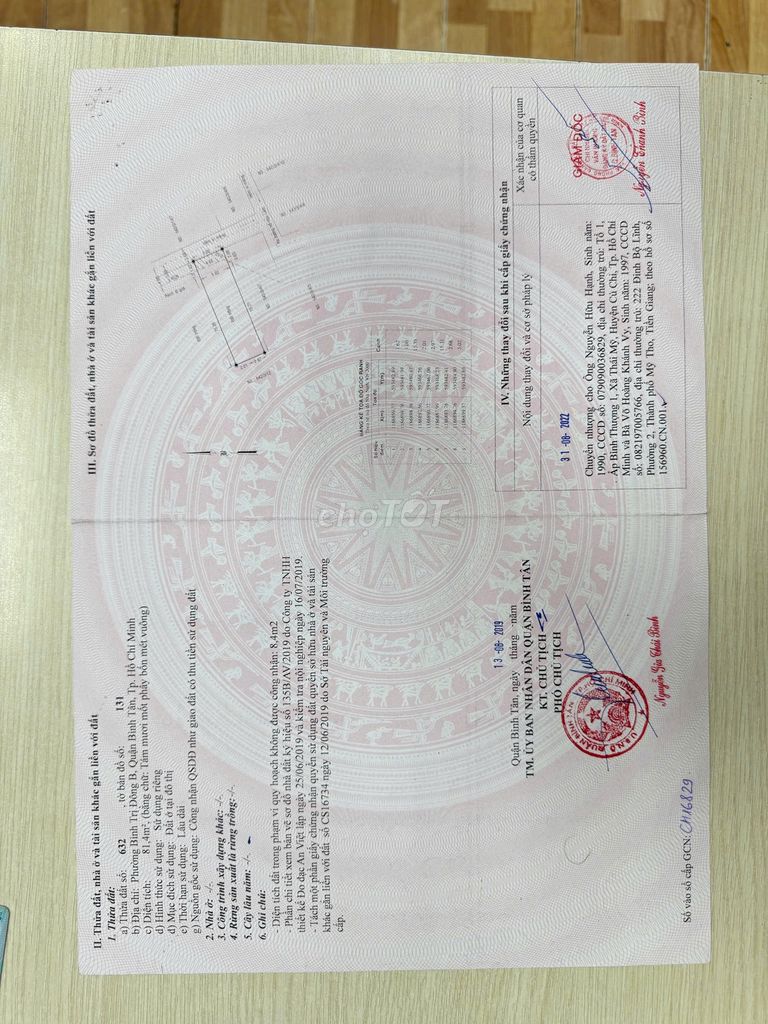

Với diện tích đất 82 m² tại đường Hồ Ngọc Lãm, phường Bình Trị Đông B, Quận Bình Tân, Tp Hồ Chí Minh, mức giá 4,9 tỷ đồng tương đương với khoảng 59,76 triệu đồng/m². Theo thông tin đã có sổ đỏ và đất thổ cư, đây là một vị trí khá quan trọng trong khu vực Quận Bình Tân, một trong những quận phát triển nhanh của thành phố.

Giá 4,9 tỷ đồng là mức giá khá cao so với mặt bằng chung đất thổ cư cùng khu vực, đặc biệt là khi ngân hàng định giá chỉ 4,6 tỷ đồng. Tuy nhiên, mức giá này có thể hợp lý nếu xét đến các yếu tố như vị trí đẹp, hướng Đông Nam, pháp lý rõ ràng, và tiềm năng tăng giá trong tương lai gần tại khu vực Bình Tân.

Phân tích chi tiết và so sánh thực tế

| Tiêu chí | Thông tin BĐS đang xem | Giá tham khảo khu vực Bình Tân (m²) | Ghi chú |

|---|---|---|---|

| Diện tích | 82 m² | Không áp dụng | Phù hợp với nhu cầu xây nhà riêng hoặc cho thuê |

| Giá/m² | 59,76 triệu/m² | 40 – 55 triệu/m² | Giá này cao hơn khoảng 8 – 20 triệu/m² so với mặt bằng chung |

| Pháp lý | Đã có sổ đỏ | Thường có sổ đỏ cho đất thổ cư quận Bình Tân | Yếu tố quan trọng đảm bảo tính pháp lý và thanh khoản |

| Hướng đất | Đông Nam | Ưa chuộng | Hướng Đông Nam được đánh giá tốt về phong thủy và đón ánh sáng |

| Ngân hàng định giá | 4,6 tỷ đồng | Tham khảo giá thị trường | Giá ngân hàng thường thấp hơn giá thị trường, nhưng không nên vượt quá nhiều |

Lưu ý khi quyết định xuống tiền

- Kiểm tra kỹ pháp lý: Đảm bảo sổ đỏ chính chủ, không tranh chấp, không bị quy hoạch.

- Đo đạc và xác thực diện tích: Đo lại thực tế để tránh sai lệch diện tích gây thiệt hại về giá trị.

- Thẩm định giá thị trường: Tìm hiểu kỹ các giao dịch gần đây tương tự tại khu vực để có cơ sở thương lượng.

- Xem xét tiềm năng phát triển khu vực: Dự án hạ tầng, tiện ích, và các quy hoạch sẽ ảnh hưởng đến giá trị bất động sản trong tương lai.

- Thương lượng giá: Mức giá ngân hàng định giá là 4,6 tỷ đồng, có thể là cơ sở để đề xuất mức giá hợp lý hơn.

Đề xuất giá hợp lý và cách thương lượng

Dựa trên phân tích, mức giá hợp lý nên nằm trong khoảng 4,5 – 4,7 tỷ đồng. Điều này vừa sát với định giá ngân hàng, vừa hợp lý hơn so với mặt bằng chung.

Để thuyết phục chủ bất động sản giảm giá, có thể áp dụng các luận điểm sau:

- Chỉ ra sự chênh lệch giữa giá đề xuất và giá ngân hàng, nhấn mạnh rủi ro khi mua với giá quá cao.

- So sánh các bất động sản tương tự trong khu vực có mức giá thấp hơn.

- Gợi ý việc thanh toán nhanh, không cần vay ngân hàng hoặc điều kiện mua bán thuận lợi để chủ nhà giảm giá.

- Đề cập đến khả năng đầu tư lâu dài nhưng cần mức giá hợp lý để đảm bảo lợi nhuận.

Nếu chủ nhà vẫn giữ mức giá 4,9 tỷ đồng, bạn nên cân nhắc kỹ về khả năng sinh lời và tính thanh khoản của bất động sản này.